杠杆炒股,股票融资!

发布日期:2024-12-08 08:52 点击次数:100

近期,希迪智驾(湖南)股份有限公司(下称“希迪智驾”)提交了招股阐发书,拟港股IPO上市。

钛媒体APP珍视到,希迪智驾当今也曾“烧”了近10个亿元,但公司依旧未能盈利。业务方面,希迪智驾卖的产物似乎王人在作念“一锤子的买卖”,客户留存率较低,相等是前五大客户,每年简直王人在换新面目。

陷增收不盈利“泥沼”

希迪智驾的历史可回想至2017年,李泽湘及马潍于该年共同创立,其前身为长沙聪慧驾驶推敲院有限公司。

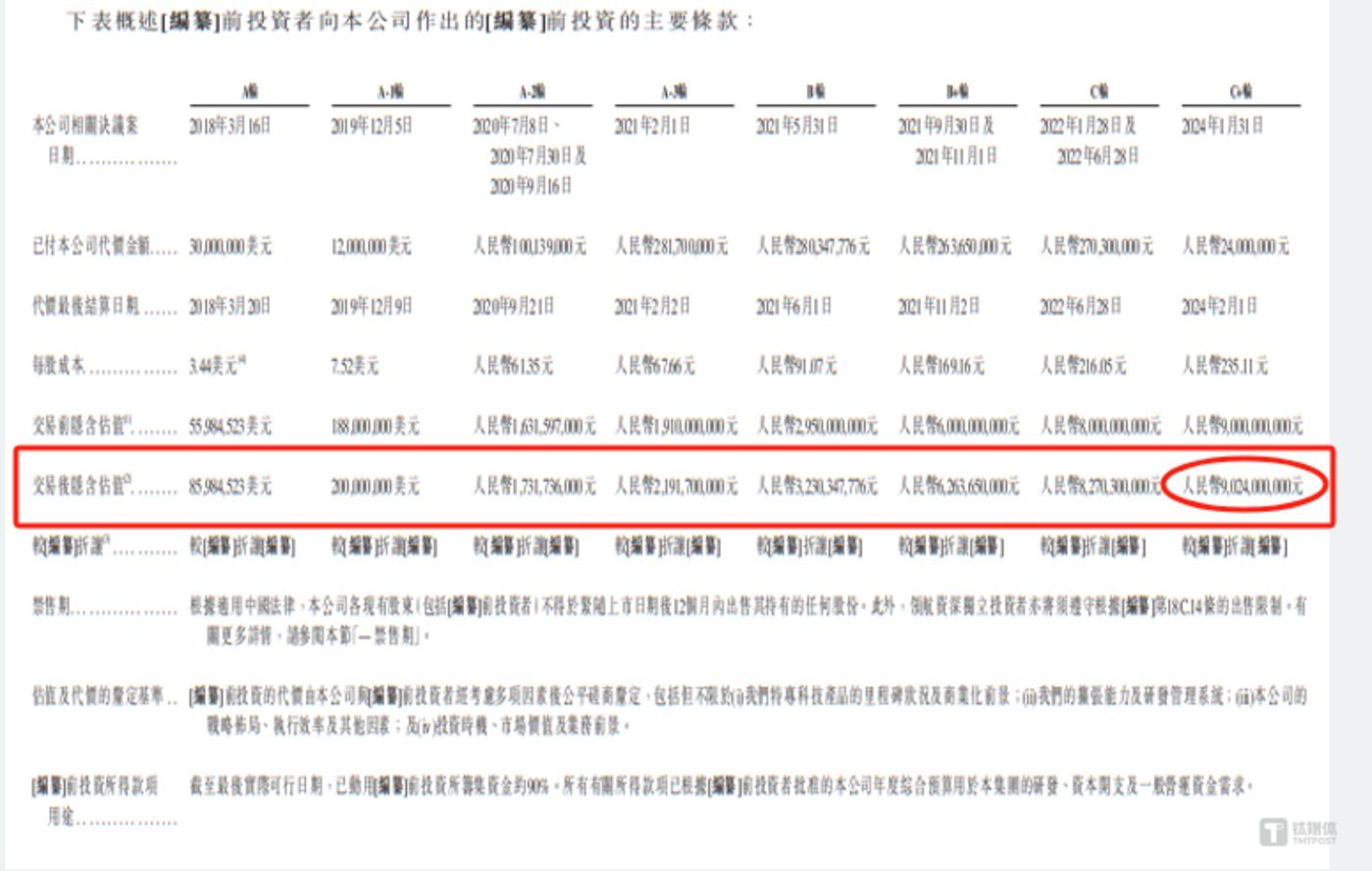

钛媒体APP珍视到,在希迪智驾7年的发展中,公司先后历经了8轮融资,希迪智驾的估值也跟着每轮融资连忙增长。到2024年1月,C+轮融资完成后,公司的估值已罕见90亿元。

固然希迪智驾较为受到老本的追捧,但是公司的事迹却说来话长。2021年-2023年和2024年1-6月(下称“讲解期”),希迪智驾别离竣事营业收入7738.5万元、3105.6万元、13260.4万元、25846.1万元,年内耗损17954.4万元、26299.7万元、25507.9万元、12256.7万元,也即是说,近三年半,希迪智驾年年王人在耗损,共计已耗损了82018.7万元。

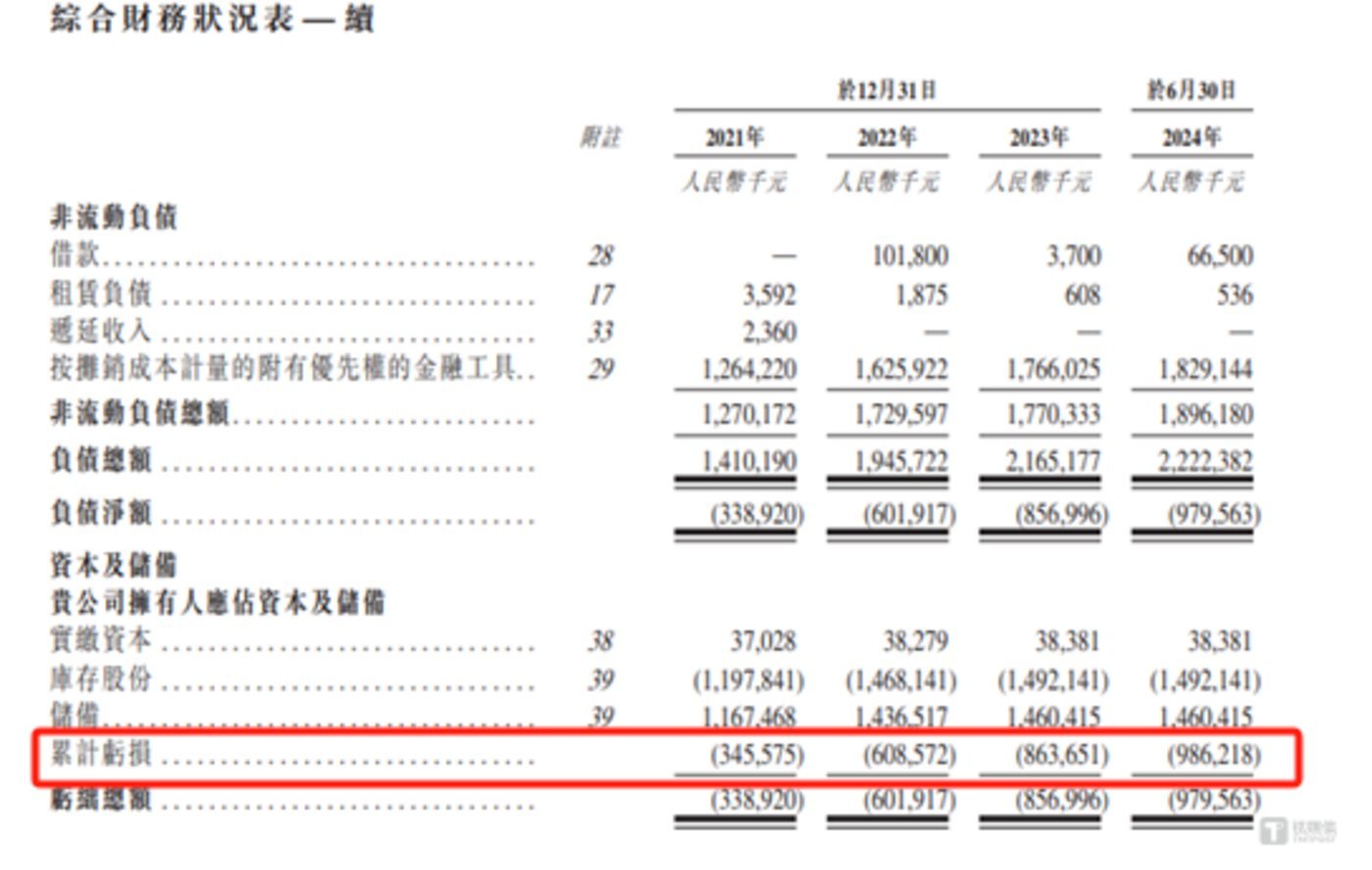

另外,落幕2024年6月末,希迪智驾的累计耗损金额为9.86亿元,这也意味着,若不探讨股改等身分的影响,希迪智驾当今已“烧了”近10亿元,却仍未编削公司耗损的近况。

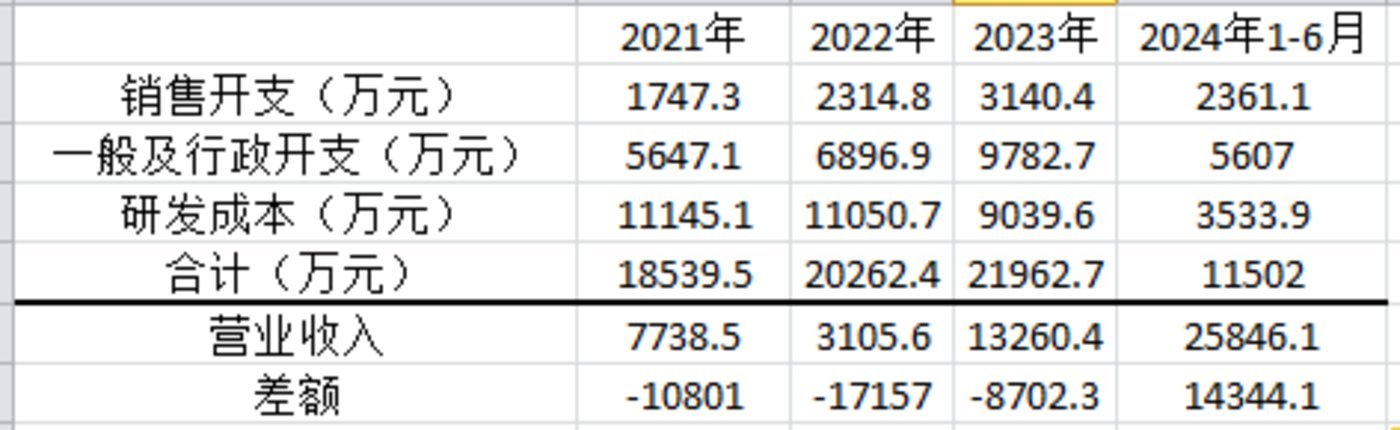

需要指出的是,导致希迪智驾年年抓续耗损的一大身分即是公司“三费”过高,具体情况如下:

可见,讲解期内,希迪智驾竣事的营业收入与当期销售开支、一般及行政开支、研发成本共计金额的差额别离为-10801万元、-17157万元、-8702.3万元、14344.1万元,也即是说,除了2024年上半年除外,其余时期段内,希迪智驾竣事的营业收入王人不够支付公司的“三费”。

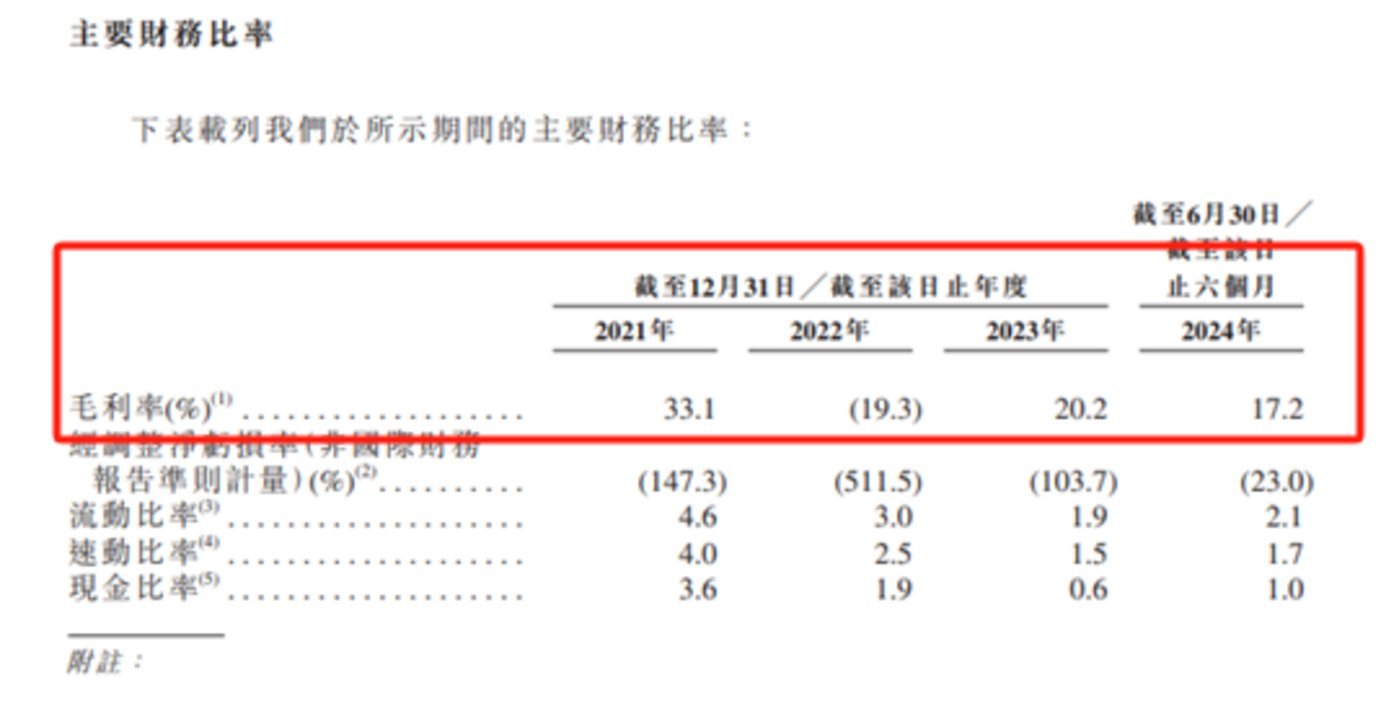

相等要阐发的是,在上述希迪智驾的“三费”中,研发成本无疑是公司最大的开支,然则,讲解期内,希迪智驾的毛利率别离为33.1%、-19.3%、20.2%、17.2%。这就不得不令东谈主狐疑,希迪智驾到底研发了什么?为何2022年公司的产物还亏本大甩卖?

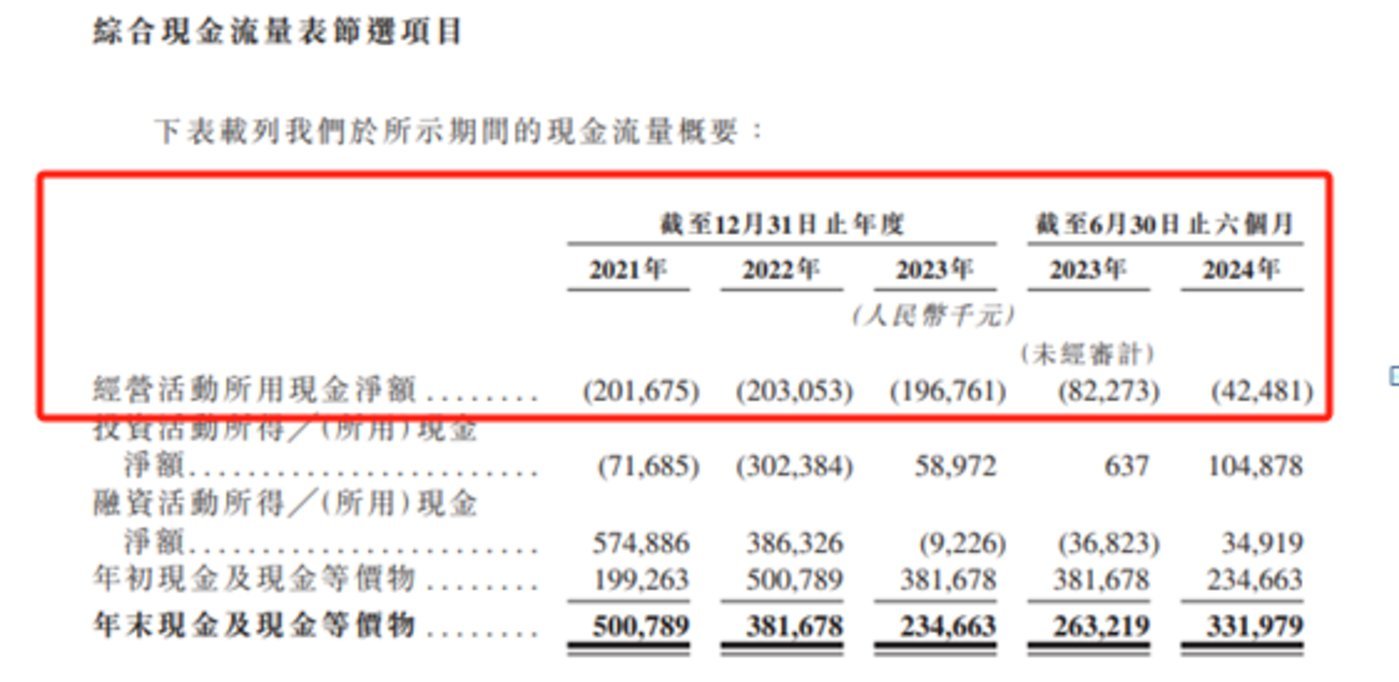

与利润如出一辙的是希迪智驾的盘算性现款。讲解期内,恒指期货希迪智驾盘算行径产生的现款流量净额别离为-20167.5万元、-20305.3万元、-19676.1万元、-4248.1万元,这也意味着,希迪智驾从未在盘算上赚现款,反而近三年共计净流出了64397万元。

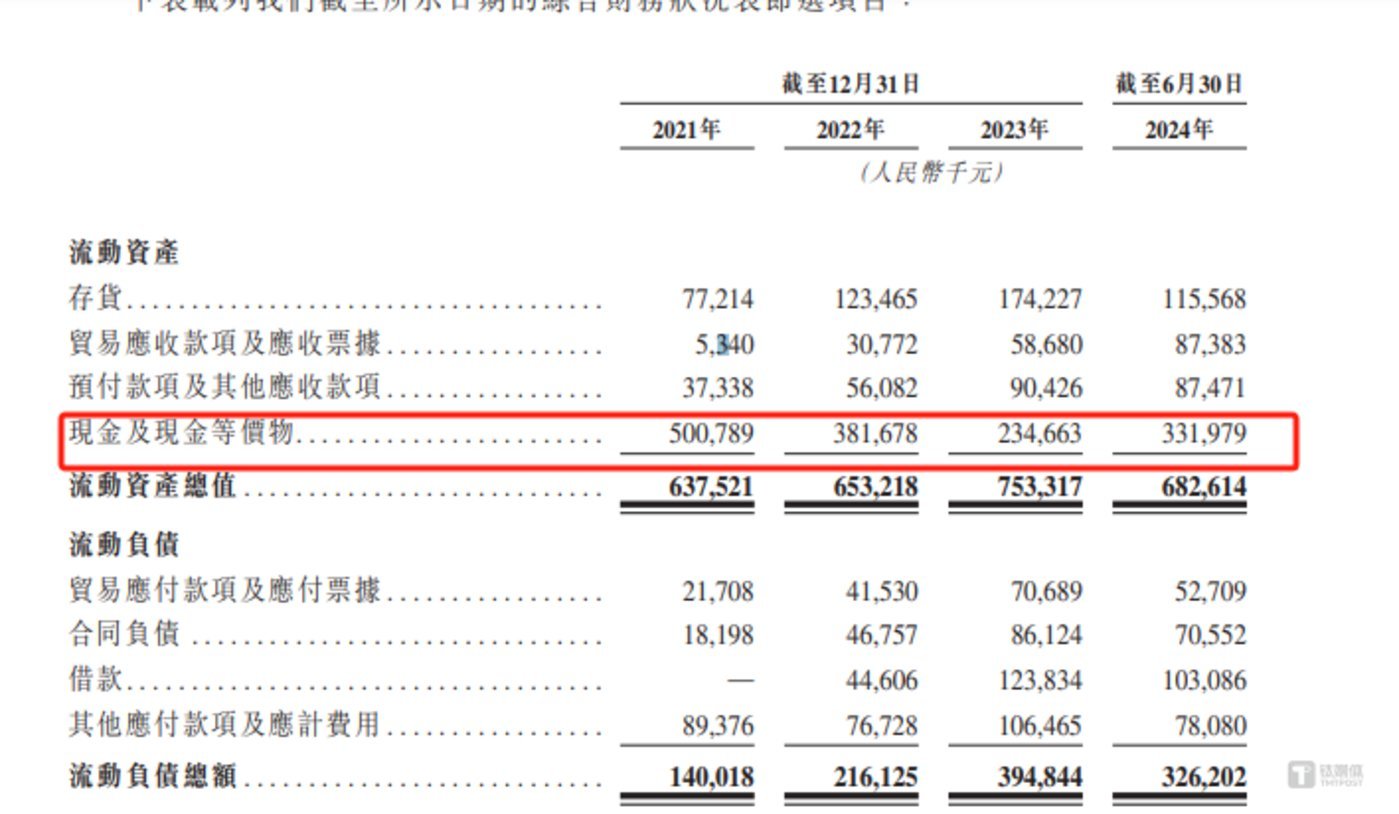

值得一提的是,落幕2024年6月末,公司现款及现款等价物为33197.9万元,而字据上述希迪智驾每年净流出2亿元盘算性现款的情况来看,希迪智驾当今领有的现款好像只够公司复古1年半傍边的盘算。

这也引起了一个臆想,希迪智驾IPO的一个珍爱原因,会不会是为了公司靠近的现款流压力?

“一锤子的买卖”,客户留存率不高

希迪智驾是一家商用车自动驾驶时间供货商,主要专注于自动驾驶矿卡及物流车、V2X时间及高性能感知处置决议的研发,并提供以特偶然间为基础的顶端产物及处置决议。

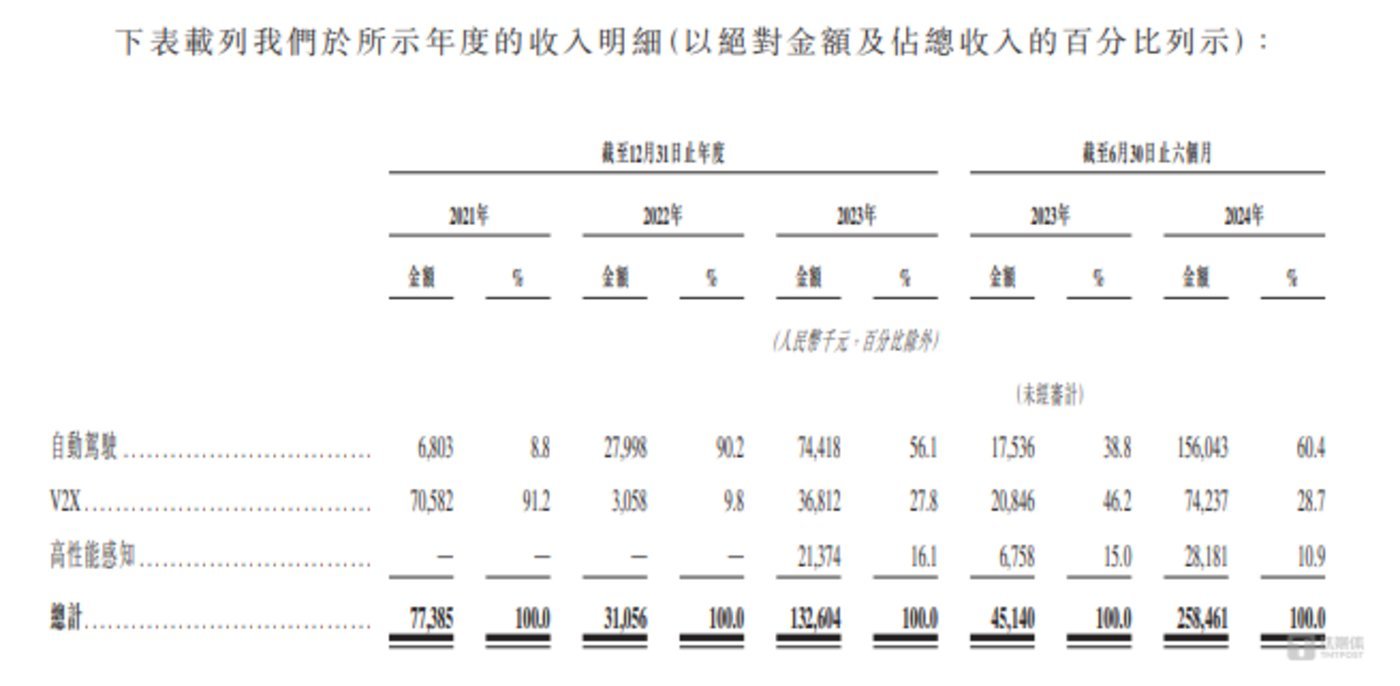

从业务上看,希迪智驾主设施有自动驾驶、V2X、高性能感知等三伟业务,其中自动驾驶自2022年起,成为了公司最珍爱的业务。

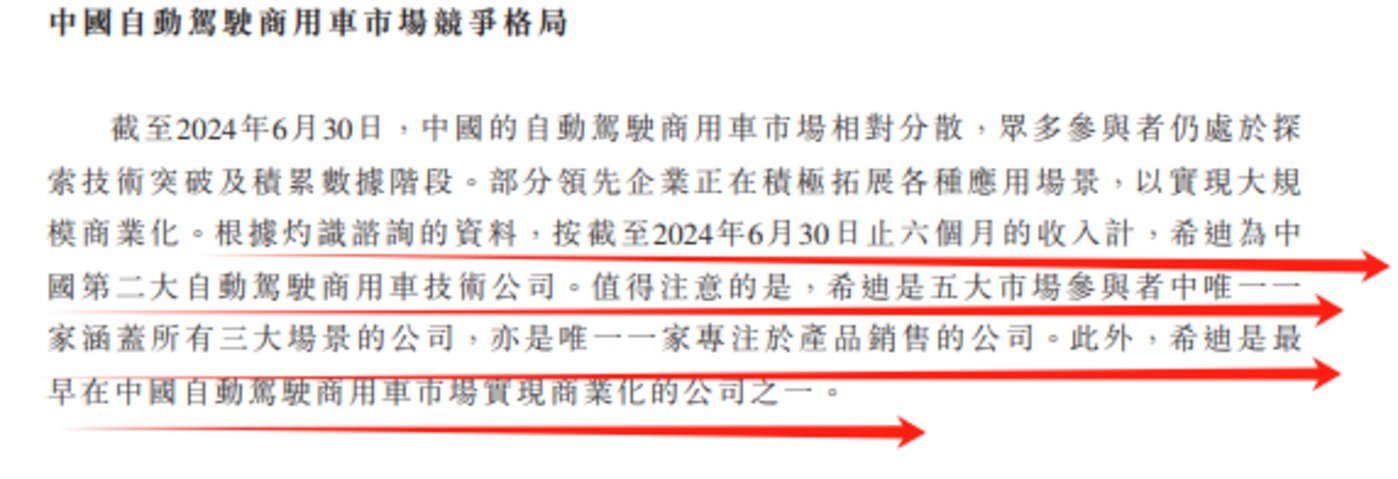

希迪智驾在汇报稿中自述,字据灼识商议的良友,按落幕2024年6月30日止六个月的收入计,希迪为中国第二大自动驾驶商用车时间公司,同期希迪是五大市集参与者中唯独一家涵盖总共三大场景的公司,亦是唯独一家专注于产物销售的公司。此外,希迪是最早在中国自动驾驶商用车市集竣事生意化的公司之一。

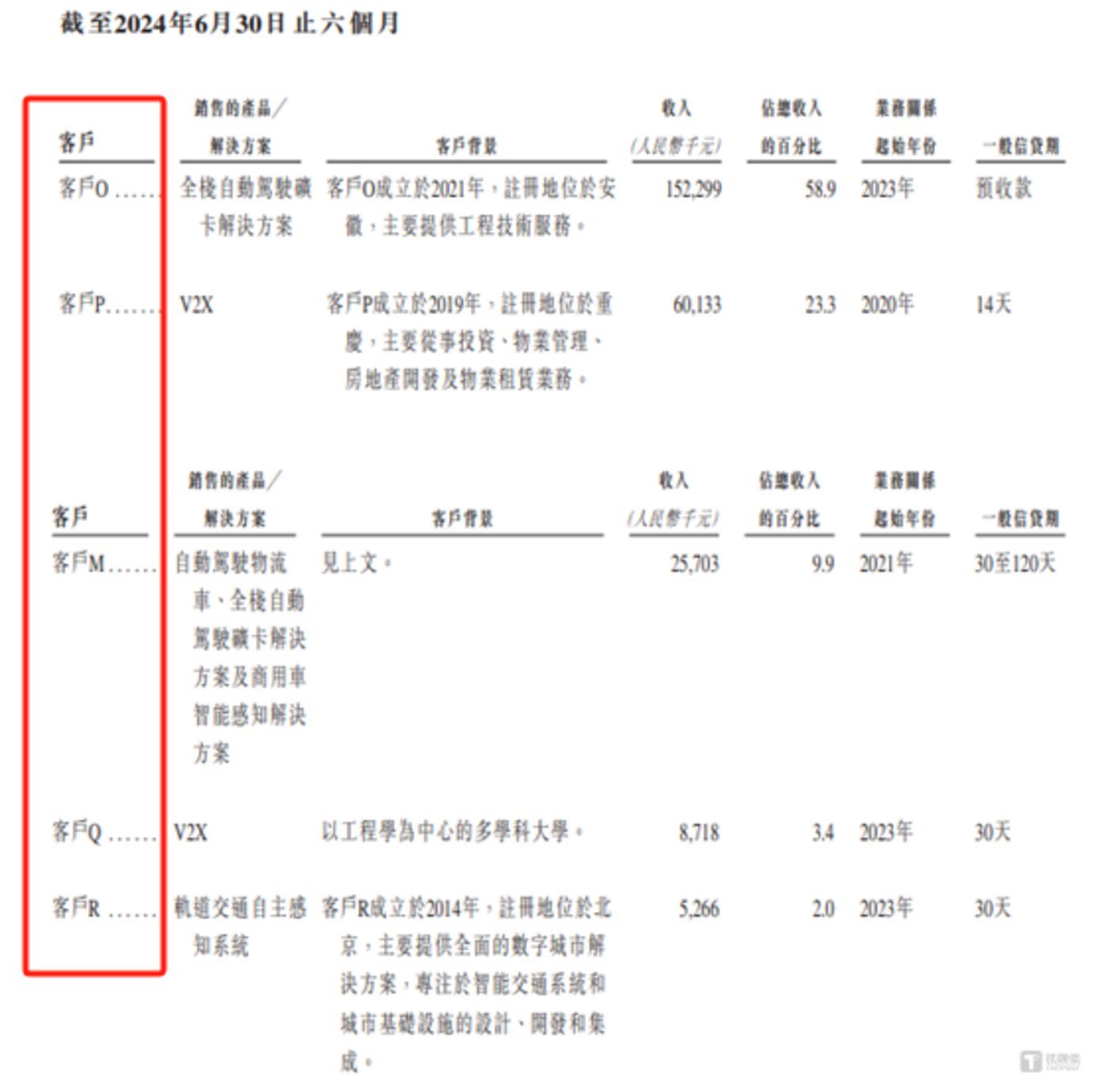

值得一提的是,希迪智驾的产物主要卖给公司的前五大客户。讲解期内,希迪智驾上前五大客户产生的销售收入别离为6910.5万元、3002.4万元、8503.9万元、25211.9万元,别离占当期营业收入的89.2%、96.7%、64.1%、97.5%,看上去客户聚会度较高。

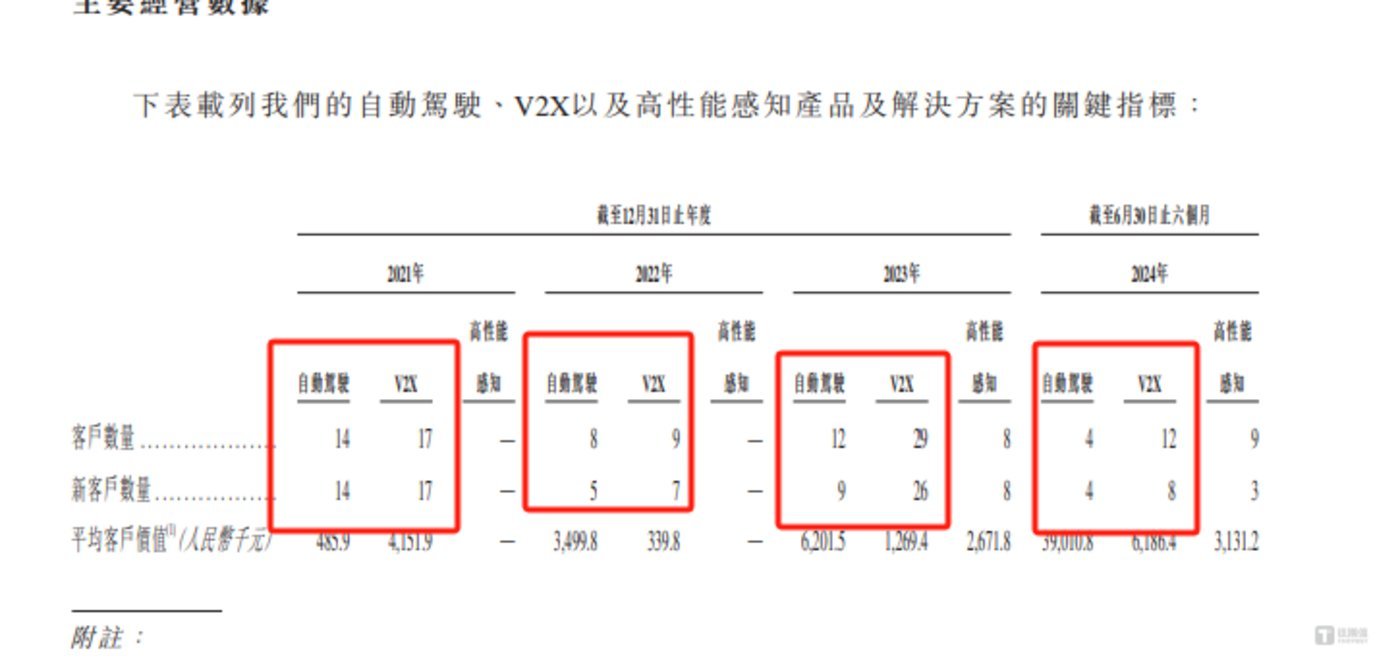

然则,在希迪智驾的汇报稿中,有一组数据极度引东谈主注目,它即是公司的客户数目,具体情况如下:

可见,讲解期内,希迪智驾自动驾驶新客户占该业务客户总和的比例别离为100%、62.5%、75%、100%;V2X新客户占该业务客户总和的比例100%、77.78%、89.66%、66.67%,这也意味着,希迪智驾的客户留存率不高。

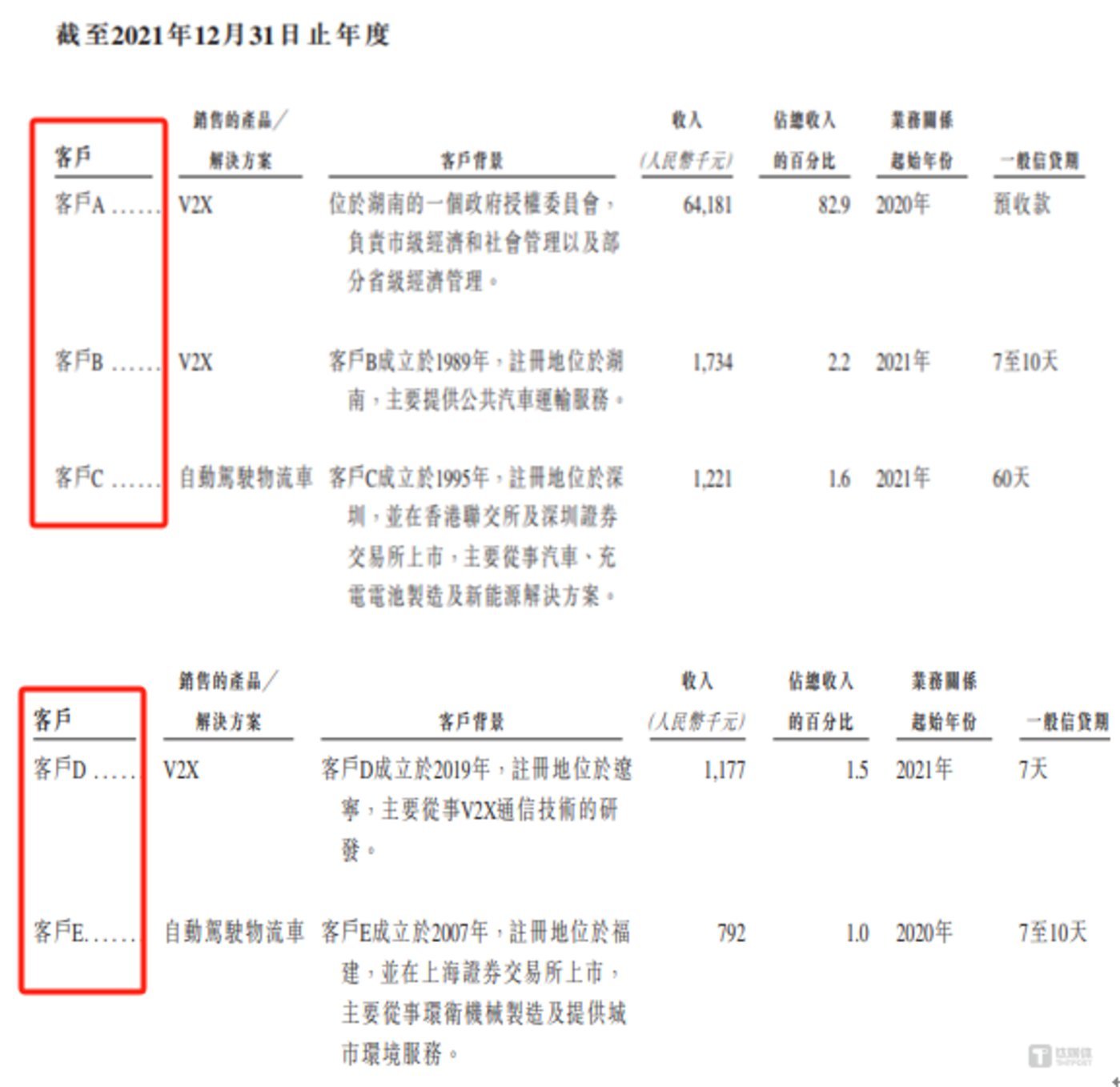

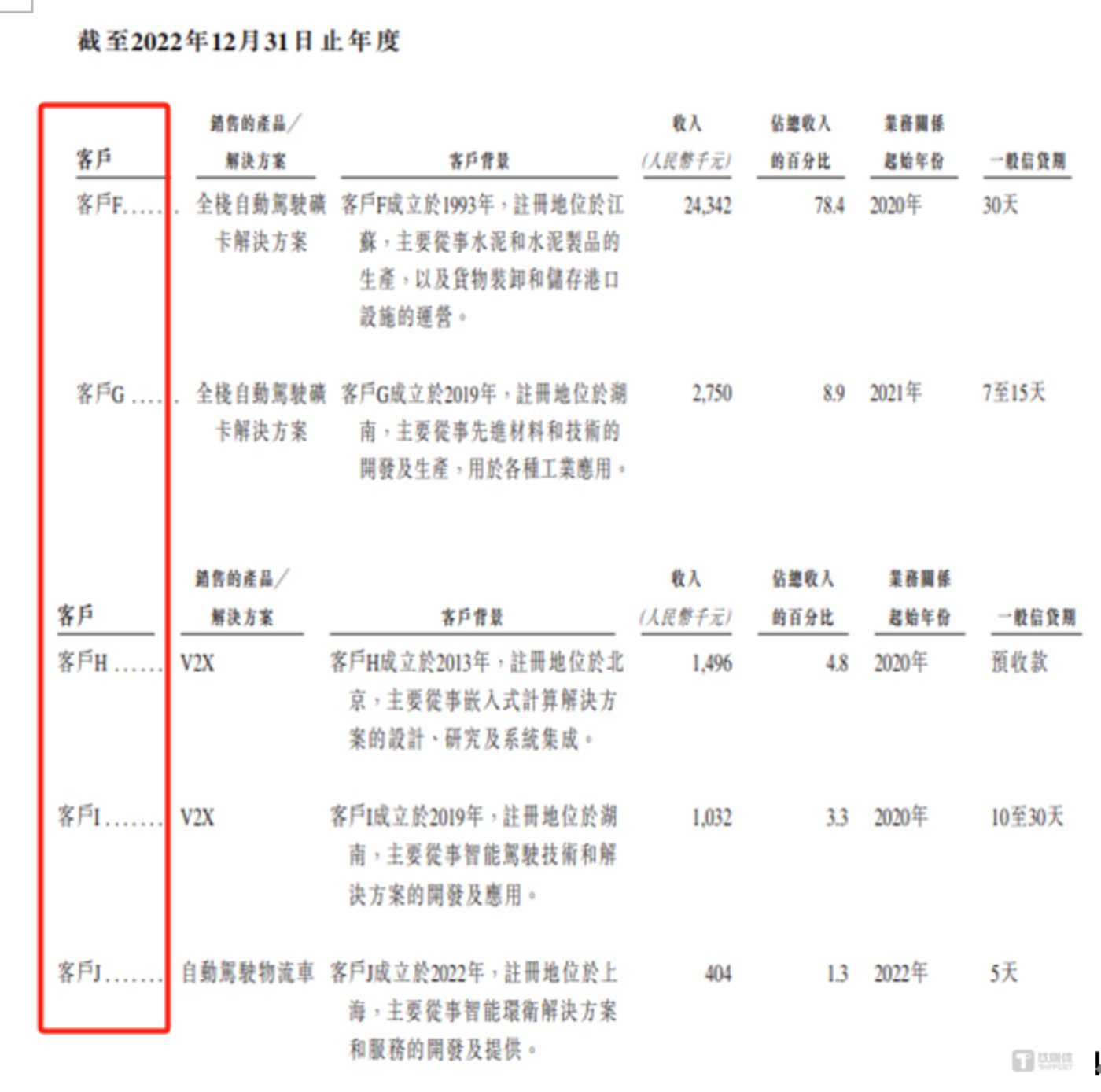

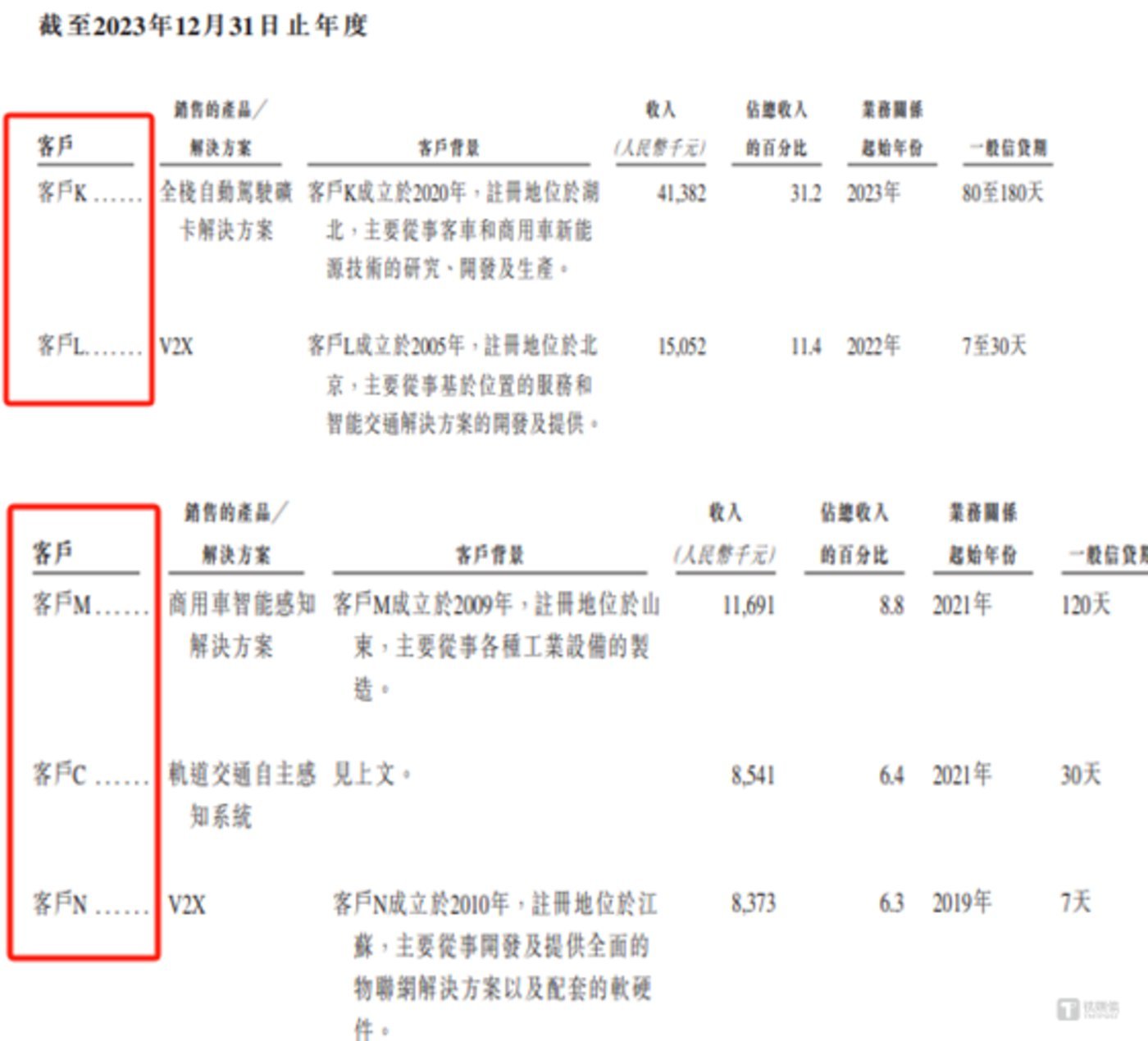

对于客户留存率不高的情况,也不错从公司的前五大客户名单中一窥究竟。讲解期内,希迪智驾的前五大客户具体情况如下:

可见,除了客户C(2021年和2023年希迪智驾的前五大客户)和客户M(2023年和2024年上半年希迪智驾的前五大客户)在公司的前五大客户中出现过两次除外。其余每年希迪智驾的前五大客户王人有新面目出现。如2021年,希迪智驾还向客户A产生的销售收入为6418.1万元的销售收入,其后几年,客户A就也曾十足“隐没”在公司的前五大客户名单中。这不禁令东谈主怀疑,希迪智驾的产物是“一锤子买卖”?(作家|邓皓天)